혹시 ‘연 8%’라는 숫자만 보고 가슴이 뛰어서 클릭하셨나요? 요즘 같은 시기에 8%대 적금이라니, 눈이 번쩍 뜨이는 게 당연하죠.

이 상품, ‘나의 소원 우리 적금’은 2026년 백범 김구 선생님 탄생 150주년을 기념해서 나온 특판이에요. 결론부터 말씀드리면, 조건만 맞으면 짧고 굵게 이자를 챙길 수 있는 '꿀단지'지만, 조건이 안 맞으면 그냥 '평범한 적금'이 될 수도 있어요.

은행 설명서 읽다가 머리 아프지 않게, 딱 필요한 핵심만 이해하기 쉽게 풀어드릴게요.

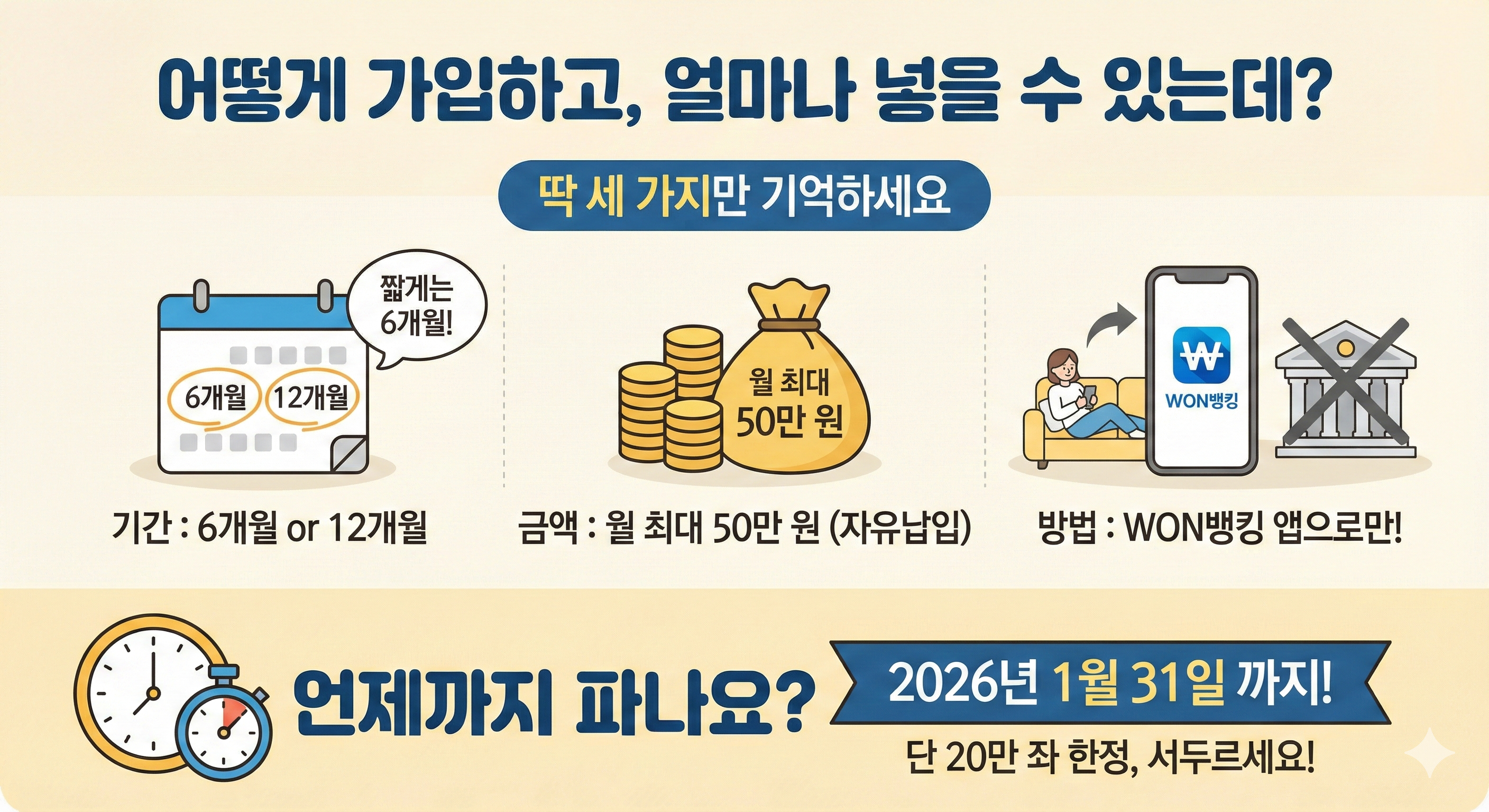

그래서 어떻게 가입하고, 얼마나 넣을 수 있는데?

복잡하게 생각할 것 없이 딱 세 가지만 기억하면 돼요.

- 기간: 6개월이냐, 12개월이냐 고를 수 있어요. (짧게 굴리려면 6개월 추천해요.)

- 금액: 한 달에 최대 50만 원까지 자유롭게 넣을 수 있어요.

- 방법: 은행 갈 필요 없이 스마트폰 뱅킹(WON뱅킹)으로만 가입돼요.

“언제까지 파나요?”

이게 중요해요. 2026년 1월 31일까지만 파는데, 딱 20만 좌 한정이라서 그전에 다 팔리면 문을 닫아버려요. 고민할 시간이 많지는 않다는 뜻이죠.

금리가 최대 8.29%라던데, 조건이 뭐예요?

기본 금리만 보면 6개월짜리가 연 4.29%예요. 여기에 우대금리 4%p를 더 얹어줘서 최고 8.29%가 되는 구조예요. 이 4%를 챙기려면 두 가지 미션을 성공해야 해요.

① 소원 게시판에 글 쓰기 (+2.0%p)

앱에 있는 게시판에 소원을 적으면 돼요. 어렵진 않지만, 욕설을 쓰거나 엉뚱한 내용을 쓰면 인정 안 해주니 정성껏 한 줄 남기세요.

② 우리은행 예·적금 6개월간 쉰 사람 (+2.0%p)

여기가 제일 큰 난관이에요. 가입일 기준으로 지난 6개월 동안 우리은행 예금이나 적금이 하나도 없었던 분만 이 점수를 줘요. 만약 다른 적금을 들고 있다면? 아쉽지만 2%는 날아가는 거죠.

※ 꼭 챙겨야 할 것!

만 14세 이상이라면 가입할 때 ‘마케팅 동의(전화나 문자)’를 꼭 체크하고 만기 때까지 유지해야 우대금리를 다 챙겨줍니다. 이거 꺼두면 금리 깎이니 주의하세요.

[주식 인사이트] 코스피 영업익 44% 급증? ‘숫자’가 알려주는 돈 벌 기회

올해는 국장 분위기가 달라진다는 소식 들으셨나요? 영업이익 44%라는 숫자가 우리 집 가계부에도 도움이 될지 꼼꼼히 따져봤습니다. 묻지마 투자는 피하고, 알짜만 골라내는 현실적인 O, X 팁으

tip.movetip.co.kr

실제로 내 통장에 꽂히는 이자는 얼마? (현실 계산)

“8%니까 이자 엄청 많겠지?”라고 생각하실 수 있는데, 적금은 매달 돈을 나눠서 넣기 때문에 체감 이자는 생각보다 적을 수 있어요. 세금(15.4%) 떼고 실제로 받는 돈은 이 정도예요. (매달 50만 원씩 꽉 채워 넣었을 때 기준)

- 6개월 동안 (총 300만 원 납입):

커피값 좀 넉넉히 나오는 약 6만 1천 원 정도 받아요. - 1년 동안 (총 600만 원 납입):

최고 금리(7%) 적용 시 약 19만 3천 원 정도 받아요.

큰돈은 아니지만, 6개월 짧게 모으면서 치킨 세 마리 값 번다고 생각하면 꽤 쏠쏠하죠?

이럴 땐 가입하고, 저럴 땐 패스하세요!

누구에게나 좋은 상품은 없어요. 내 상황에 맞는지 딱 정해 드릴게요.

⭕ 당장 가입하세요 (추천)

- 최근 6개월 동안 우리은행에 예금/적금 든 게 하나도 없는 분.

- 반년 동안 월 50만 원씩 강제로 저축하고 싶은 사회초년생.

- 1월 안에 빠르게 가입하고, 게시판 미션도 귀찮지 않은 분.

❌ 굳이 하지 마세요 (비추천)

- 이미 우리은행 적금을 들고 있는 분 (우대금리 반토막 나서 매력 없어요).

- 중간에 급전이 필요해서 깰 것 같은 분 (중도 해지하면 우대금리 0원, 이자 거의 못 받아요).

- 마케팅 문자 오는 게 죽기보다 싫은 분.

이 상품은 ‘우리은행 신규 혹은 휴면 고객’을 위한 선물 같은 적금이에요. 내가 6개월간 우리은행 예·적금이 없었다면, 이만큼 금리 높은 단기 적금은 찾기 힘들 거예요.

지금 바로 해볼 일:

우리은행 앱을 켜서 ‘나의 예·적금 현황’부터 확인해보세요. 지난 6개월간 깨끗하다면? 1월 31일이 되기 전에 얼른 ‘나의 소원 우리 적금’을 시작해 보세요!

보다 자세한 적금 정보는 '나의 소원 우리 적금' 설명서(pdf)에서 확인하세요. https://share.google/vKIN3ujE9SupeDnhb

IMA(종합투자계좌), 예금보다 이자 센데 '원금보장' 진짜 될까?

예금자보호는 안 되지만 증권사가 원금을 책임진다는 IMA. 목표 수익률이 높다는데 정말 안전할까요? '국가 보증'과 '증권사 지급 의무'의 결정적 차이, 그리고 중도해지하면 원금 깎이는 이유까

www.movetip.co.kr